隨著人工智慧、雲端運算和高速資料中心的需求持續成長,光子積體電路(Photonic Integrated Circuits, PIC)成為提升資料傳輸效率的關鍵技術之一。矽光子技術因其與現有 CMOS 製程的相容性,一直是市場上的主要技術。然而,隨著更高頻寬、更低功耗的需求增加,其他材料平台,如絕緣體上鈮酸鋰(Lithium Niobate on Insulator, LNOI)和磷化銦(Indium Phosphide, InP)也浮上檯面,未來有可能挑戰矽光子技術的市場主導地位。

矽光子技術的市場現狀與挑戰

矽光子技術因為可以利用成熟的半導體製造基礎設施,大幅降低生產成本,並且能與電子元件高度整合,使其成為目前市場上的主流選擇。透過成熟的 CMOS 製程,矽光子產品能夠實現大規模量產,進一步降低成本。然而,矽光子技術仍面臨一些限制,例如矽本身缺乏強烈的電光效應,電光效應的原理主要基於電場對材料介質的影響。當電場作用於某些非線性光學材料時,會改變材料的折射率,因此需要引入其他材料(如薄膜鈮酸鋰、鈦酸鋇等)來提高調變器效能。此外,矽並非良好的發光材料,因此通常需要外部光源或與磷化銦等材料進行異質整合,這增加了技術的複雜度與成本。

LNOI 技術的潛力與市場趨勢

絕緣體上鈮酸鋰(LNOI)憑藉其卓越的光學特性,近年來逐漸受到關注。LNOI 具備低光學損耗與高電光係數,使其成為未來高頻寬應用的有力競爭者。鈮酸鋰的電光效應極為強大,因此 LNOI 電光調製器能夠在高速資料傳輸中發揮更高效能,特別適用於資料中心的3.2T可插拔模組,預計在2027至2028年將逐步進入市場應用。然而,目前 LNOI 的製造技術尚未成熟,導致量產成本仍然較高,且供應鏈尚未完全建立,使其在市場滲透上仍面臨挑戰。市場預測顯示,LNOI 在資料通訊領域的市場規模預計在2029年達到10億美元,並且年均成長率接近 100%。隨著技術的不斷成熟與生產成本的降低,LNOI 在高頻寬應用中的競爭力將進一步提升。

磷化銦技術的發展與市場潛力

磷化銦(InP)技術因其內建光源能力,在光子積體電路領域擁有獨特的競爭優勢。與矽光子技術不同,InP能夠直接整合雷射光源,降低組裝成本與複雜度,並且在長距離通訊應用中表現優異。特別是在強度調製-直接檢測(IM-DD)和相干光通訊技術中,InP 技術展現出極大的潛力。然而,InP 的製造成本較高,且目前仍屬於低產量技術,市場接受度相較於矽光子技術較低。因此,業界龍頭公司,如 Infinera、Lumentum 和 Smart Photonics,正積極推動 InP 技術發展,期望到 2029 年能夠在資料中心市場獲得更高的佔有率。

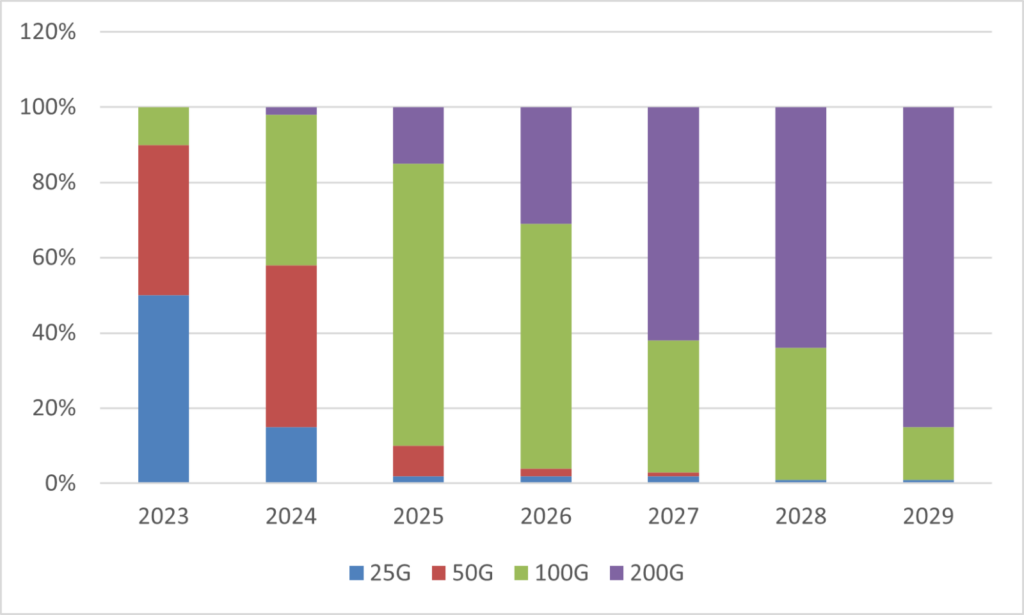

圖 矽光子模組傳輸速率占比;資料來源:Yole Intelligence

高速資料傳輸的未來發展方向

在未來的高速資料傳輸市場,預計在 2026 至 2027 年間,業界將逐步過渡至 200G per lane 的標準,如圖所示。以支持新一代 AI 訓練叢集與雲端資料中心的需求。這一轉變將能夠降低 20-30% 的功耗,並減少雷射元件的使用量,以降低每位元成本。然而,這一轉變也帶來了一些挑戰,例如材料整合的成本增加,可能影響製程良率。此外,為了實現 400G/channel 應用,矽光子技術需要深度整合鈮酸鋰、鈦酸鋇及有機材料,這將進一步增加製造成本。預計到2032至2033年,這些技術將能夠達到經濟可行性,進一步推動高速資料傳輸技術的發展。

Co-Packaged Optics(CPO)的機遇與挑戰

隨著資料傳輸需求的提升,Co-Packaged Optics(CPO)逐漸受到關注。CPO 有望解決高速資料傳輸的功耗問題,但由於目前尚未獲得 IEEE 標準認可,其市場採納仍存在不確定性。此外,CPO 需要依賴高達 200Gbps 以上的高頻寬通道,以及 224G PAM4 或相干技術的進一步發展。然而,高頻運作下的散熱與功率管理問題仍然是業界需要克服的挑戰。

結論與展望

整體來看,目前矽光子技術仍然是光子積體電路市場的主流,但隨著 LNOI 和 InP 技術的崛起,未來市場將進入高度競爭的格局。各技術平台各有優勢與挑戰,未來的關鍵發展方向將取決於製程技術的成熟度、生產成本的控制以及市場應用場景的選擇。隨著 AI 訓練資料集的成長、光學 I/O 的普及以及資料中心對更高頻寬的需求,光子技術市場將迎來重大變革。最終,能夠在效能、成本與市場接受度之間取得最佳平衡的技術,將成為未來的主流選擇。

儘管矽光子的廣泛普及還不會這麼快,不過許多業者已積極投身研發,並透過結盟方式,力求強化產業鏈合作、加快技術突破、制定出發展標準。

綜觀國內業者在矽光子進展, HiSPA聯盟會長、台科大講座教授李三良指出,目前可看到晶圓代工及封測龍頭的台積電、日月光,其他還有光通訊廠商如上詮、波若威等起步較早,在IC設計,則涵蓋PIC與EIC(電子積體電路)設計及整合,以及一些量測設備業者等都積極投入研發。

面對國外群雄並起,台灣政府也日漸看重矽光子發展,例如產業政策「晶創計畫」亦將其作為重點之一。 李三良指出,發展矽光子要兼顧PIC與EIC的設計封裝需求,對於擅長IC製造及封裝的台灣廠商來說,是我們的優勢,在台灣有良好的半導體產業基礎的加持下,未來發展前景看好,HiSPA聯盟也有信心,台灣矽光子產業發展也會更加茁壯。